1. O que é o ciclo de vida da transação no cartão?

O ciclo de vida da transação consiste em várias etapas, incluindo autorização, confirmação, recusa, liquidação, cancelamento e reversão.

- Autorização: esta é a primeira etapa do ciclo de vida da transação. Durante esta etapa, a transação é autorizada pela administradora do cartão e os fundos são reservados para a transação.

- Confirmação: nesta etapa, a transação é confirmada pelo comerciante e o cliente é notificado dos detalhes da transação.

- Recusa: se a transação não for aprovada, ela será recusada e o cliente será notificado.

- Cancelamento: se a transação for cancelada, o cliente é notificado e os fundos são devolvidos à conta do cliente.

- Estorno: se a transação for concluída, mas depois revertida devido a uma disputa, o cliente é notificado e os fundos são devolvidos à conta do cliente.

Além dessas etapas, o ciclo de vida da transação também inclui eventos como notificações push, que fornecem aos clientes atualizações sobre o status de suas transações.

2. Como acontece a autorização?

A autorização acontece quando o colaborador usa o cartão da Flash em algum estabelecimento, e esse processo ocorre de forma síncrona, temos 2 segundos para realizar todo o processo. Quando a transação é autorizada realizamos um processo de débito no valor da transação no saldo do colaborador. Caso a transação seja autorizada, passamos a receber os comandos de alteração de status. Caso a transação seja declinada, o ciclo de vida da transação se encerra e nada acontece.

3. Como os status da transação são alterados?

- A Flash recebe comandos para alterar o status da transação caso ela tenha sido autorizada.

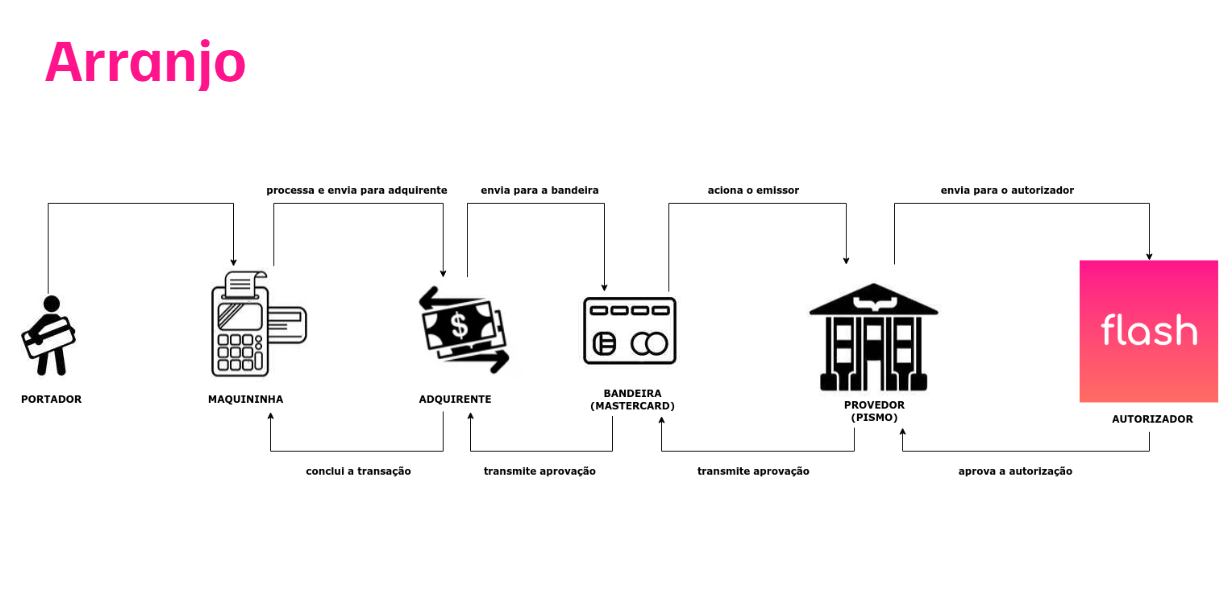

- Esses comandos são enviados pelos estabelecimentos e passam por todo arranjo (da imagem a seguir).

- Após a transação ser autorizada, a transação no cartão pode alterar de status durante 30 dias ( mas já foram identificadas transações que mudaram em um prazo de 90 dias, representa menos de 1% dos casos)

- E essa alteração de status pode acontecer mais de uma vez durante esse período.

4. Quais são os cenários quando uma transação em pré-autorização é devolvida?

Uma transação recusada/devolvida é uma transação que não foi aprovada pela administradora do cartão e, portanto, não foi autorizada para ser concluída. O cliente receberá uma notificação informando que a transação foi recusada e não haverá registro de fundos sendo transferidos.

Uma transação pode ser recusada por:

- Adquirente: Uma transação pode ser recusada pela adquirente por diversos motivos, como, por exemplo, o cartão do cliente estar bloqueado ou não possuir saldo suficiente para realizar a transação. A adquirente é responsável por verificar as informações do cartão do cliente e garantir que a transação seja segura antes de autorizá-la. Se houver alguma suspeita de fraude ou irregularidade, a adquirente pode optar por recusar a transação. Quando uma transação é recusada pela adquirente, não há registro de fundos sendo transferidos.

Existem casos de transações recusadas pela adquirente que não são redirecionadas para a Flash

- Bandeira: A bandeira (mastercard) pode recusar uma transação por diversos motivos, como, por exemplo, o cartão do cliente não estar mais válido ou ter sido bloqueado. A bandeira também pode recusar a transação se o estabelecimento onde a compra está sendo realizada não estiver credenciado para aceitar essa bandeira de cartão. Além disso, a bandeira pode recusar a transação se houver suspeita de fraude ou atividade suspeita. Quando a bandeira recusa uma transação, não há registro de fundos sendo transferidos.

Existem casos de transações recusadas pela bandeiras que não são redirecionadas para a Flash

- Processadora: Uma transação pode ser recusada pela processadora por diversos motivos, como, por exemplo, se houver suspeita de fraude, se o cartão do cliente estiver bloqueado ou se não houver saldo suficiente para realizar a transação. A processadora é responsável por verificar as informações do cartão do cliente e garantir que a transação seja segura antes de autorizá-la. Quando uma transação é recusada pela processadora, não há registro de fundos sendo transferidos.

As transações recusadas pela processadora apresentam a informação “Network” ou “Pismo” na frente do motivo de recusa

- Flash: Quando uma transação é recusada, a Flash recebe uma notificação sobre o motivo da recusa, que pode ser emitida pela adquirente, pela bandeira ou pela processadora. O motivo da recusa pode ser variado, como, por exemplo, cartão bloqueado, falta de saldo ou suspeita de fraude. Se a recusa ocorrer devido a configurações específicas do cartão, como restrições de uso internacional, a Flash pode configurar o cartão conforme as preferências do cliente para evitar recusas futuras. É importante lembrar que as transações recusadas não afetam os benefícios concedidos aos clientes pela Flash.

- Anti-Fraude: O anti-fraude é uma medida de segurança que ajuda a prevenir transações fraudulentas. Quando uma transação é recusada pelo anti-fraude, a Flash recebe uma notificação informando que a transação foi recusada por suspeita de fraude. Nesses casos, é necessário realizar uma análise mais detalhada da transação para determinar se ela é legítima ou não.

Se a transação for considerada legítima após a análise, é possível solicitar que o anti-fraude desbloqueie a transação para que ela possa ser processada normalmente. No entanto, se a transação for considerada fraudulenta, ela será recusada e não será processada. É importante lembrar que as transações recusadas pelo anti-fraude não afetam os benefícios concedidos aos clientes pela Flash.

As transações recusadas pelo anti-fraude são uma medida importante para garantir a segurança e a integridade das transações realizadas com o cartão Flash.

5. Quais são os motivos para um estabelecimento fazer uma devolução/cancelamento de compra?

Uma transação cancelada é quando uma compra feita com o cartão não é concluída e os fundos são devolvidos à conta do cliente. Existem dois tipos de cancelamento:

- Cancelamento parcial: Um cancelamento parcial ocorre quando um cliente solicita o cancelamento de parte de uma transação, em vez de cancelar a transação inteira. Isso pode acontecer quando o cliente deseja retornar apenas uma parte dos itens comprados ou quando deseja cancelar parte de uma reserva. O cancelamento parcial pode resultar em um reembolso parcial dos fundos ao cliente, dependendo da política de cancelamento do estabelecimento. É importante lembrar que, mesmo em um cancelamento parcial, o ciclo de vida da transação ainda passa pelas etapas de cancelamento e reversão, e que os fundos devolvidos ao cliente podem levar 30 dias (mas já foram identificadas transações que mudaram em um prazo de 90 dias, representa menos de 1% dos casos)

- Cancelamento total: Uma transação no cartão cancelada totalmente é aquela em que a transação foi interrompida antes de ser concluída e todos os fundos reservados ou transferidos são devolvidos à conta do cliente. Quando uma transação é cancelada, o cliente é notificado do cancelamento e não há registro de fundos sendo transferidos. O cancelamento total de uma transação pode ocorrer por vários motivos, como o cliente mudar de ideia sobre a compra, o comerciante não ter o produto em estoque ou a transação ter sido processada incorretamente. Podem levar 30 dias (mas já foram identificadas transações que mudaram em um prazo de 90 dias, representa menos de 1% dos casos)

6. Qual é o prazo de cancelamento da compra e estorno do saldo?

Quando o colaborador pede para cancelar a transação e receber seu saldo de volta, o primeiro passo é procurar o estabelecimento. Este tem o poder de alterar os status das transações através das plataformas que as adquirentes lhes fornecem. Exemplo: Uber acessa plataforma da Ebanx e estorna cobrança duplicada de uma corrida. O prazo depende do estabelecimento e a Flash não tem alçada sobre o seu cumprimento, conforme o Item 4 do Anexo I dos Termos de Uso.

Uma vez que o estabelecimento realiza a ação de cancelamento na adquirente, esta, por sua vez, repassa a mensagem para a bandeira, e ambas tem o prazo de 10 dias para processar o cancelamento, ou 35 dias, no caso de pré-autorizações (como reservas de hotéis, por exemplo). Caso esse prazo não seja cumprido, o cliente deve entrar em contato com a Flash para ser aberta a contestação (chargeback) com motivo de “apresentação tardia”

Por fim, no caso em que a adquirente e bandeira realizarem o estorno corretamente, mas, por qualquer motivo, a Flash não tenha processado o cancelamento, o cliente pode pedir para que nosso atendimento realize o estorno manualmente, e ele será feito dentro do prazo estipulado pelo atendente.